一時輸入国税関はカルネの有効期限内に、カルネで輸入した物品がその国から全量再輸出されているかを、通関時に保管したカルネの輸入/再輸出証書で照合します。

物品の再輸出通関が確認できない場合、カルネ名義人(登録者)への請求書類を当協会に送付してきます。

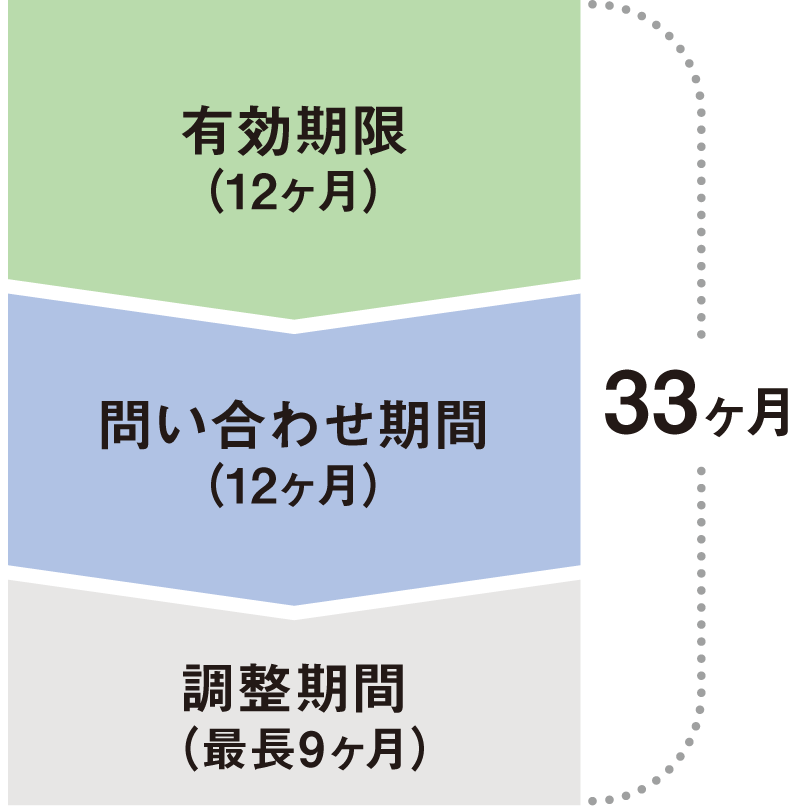

(請求書類の送付期間:カルネの有効期限日以降一年以内)

輸入税等を請求される主な原因

- 物品の残留(使用期間延長、物品の盗難、紛失、譲渡、販売等)

- カルネ使用者による、カルネ申告内容の未記入や誤記入。

- カルネ輸出通関以降の通関時カルネ未使用や通関記録の未記入。

- 再輸出通関時のカルネ未使用。

- カルネ税関記入欄の品目番号や通関日等の確認不足。

- 有効期限/輸入通関時に税関が指定した日を過ぎての再輸出通関。

再輸出通関を証明する証拠書類の提出

返還後のカルネに再輸出通関を証明する税関記録がある場合は、当協会から証拠書類として一時輸入国税関に提出します。(提出期限:税関の請求書類発行日から6ヵ月以内)

一時輸入国税関が自国を再輸出通関したと認めた場合、輸入税等の請求はありません。

ただし、記録の内容によっては「ペナルティ」の請求があり、金額は一時輸入国の判断となります。

また、通関記録によっては賦課決定となることもあります。

証拠書類を提出できない場合の輸入税等の支払い

一時輸入国税関が請求する輸入税等の金額を、当協会が立替払いします。

その後、当協会所定の外国送金手続き等を含む調整事務費(消費税内税)を、カルネ名義人(登録者)へ請求し、当協会指定口座へ振込にてお支払いただきます。当協会からの請求後、指定日までにご入金手続きが必要です。

注)外国からの送金は承れません。

*担保預け入れによる発給の場合、現金担保はカルネ名義人からの当協会口座への入金確認後に振込返金します。(最長 発給日から33ヵ月要します)

カルネ名義人(登録者)は、カルネを適切に使用・管理して、使用後は速やかに当協会にカルネを返還する義務があります。

カルネ使用内容に問題がある場合は、カルネ通関内容報および事情説明書をカルネ返還時に必ず提出してください。